¿Qué pasará cuando desaparezcan los descuentos COVID para el ferrocarril?

Gran parte de la red ferroviaria europea es actualmente gratuita. Esto es gracias a la normativa que permite una exención, o reducción, de los cánones de acceso a las vías durante la pandemia. Sin embargo, esta posibilidad es solo temporal, lo que nos lleva a preguntarnos hasta qué punto el mercado es capaz de recuperar un nivel de tarificación normal.

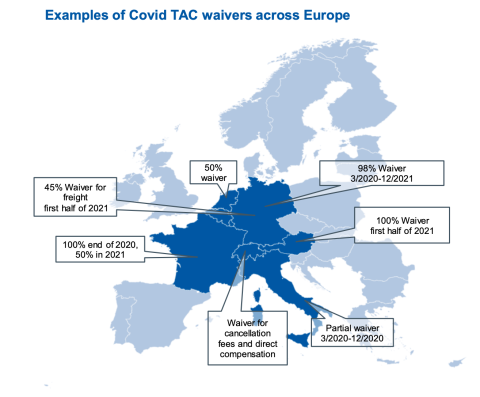

El Reglamento 2020/1429 fue introducido por la Comisión Europea en octubre de 2020. Permitió a países de la UE como Alemania, Francia, Países Bajos, Bélgica, Italia, Suiza y Austria reducir significativamente la carga financiera de las empresas ferroviarias. En algunos casos, los cánones de acceso a las vías se suprimen por completo (Francia, Austria), mientras que en otros se han reducido.

Por qué es necesaria una vía de transición

Aunque se está negociando la prórroga de este reglamento hasta finales de este año, la cuestión es qué tipo de «vuelta a la normalidad» es capaz de soportar el mercado. Si se pregunta a Dominik Huebler, de la consultora económica NERA, volver directamente a donde estábamos antes de la pandemia no es una buena idea. «Es útil pensar en una vía de transición», dijo el viernes pasado durante la conferencia Charging for State-Owned Infrastructure.

Antes de la pandemia, la mayoría de los administradores de infraestructuras cobraban costes directos y, en diversos grados, recargos relacionados con diferentes infraestructuras y a veces costes externos. Estos recargos sólo pueden cobrarse cuando el mercado puede soportarlos, según la normativa de la UE. «Obviamente, gran parte del mercado no puede soportarlos en este momento», señaló Huebler.

Descuentos de crecimiento

El consultor económico ve potencial en el uso de descuentos por crecimiento, que pueden aplicarse al tráfico nuevo. Actualmente, esto ya es posible según el artículo 33 de la directiva relativa a la tarificación de infraestructuras (Directiva 2012/34/UE). «Estos descuentos limitados en el tiempo se utilizan para fomentar el desarrollo de nuevos servicios ferroviarios, y ya se aplican en varios países».

Esta posibilidad podría, así lo cree Huebler, facilitar la recuperación del mercado si se une a un pensamiento innovador sobre cómo se define el «nuevo tráfico». «Por ejemplo, si un servicio existía en 2019, pero dejó de funcionar en 2020 debido a la pandemia y vuelve a ponerse en marcha en 2021, ¿podría considerarse entonces una empresa con tráfico nuevo? Igualmente, podría negociarse la cuantía del descuento para hacer de este un mecanismo más útil de apoyo a las empresas en su recuperación.»

Cambio en la segmentación del mercado

Huebler también se refirió al enfoque de la segmentación del mercado, que influye en la forma de cobrar el transporte de diversas mercancías. También esto podría revisarse, para ayudar a los segmentos del mercado que más lo necesitan, sugiere. «Hay quienes se han visto más afectados y quienes no, incluidos los que necesitan ir por ferrocarril y no tienen otras opciones. Un buen ejemplo es el transporte de combustible nuclear en el Reino Unido. También están aquellos cuyas pautas de transporte han cambiado debido a la pandemia».

Además, la tarificación pospandémica debería tener en cuenta el retorno de las tasas de congestión, que ahora son menos pertinentes porque la red está menos congestionada. Esto cambiará cuando el tráfico de pasajeros y mercancías haya vuelto a los niveles anteriores a la pandemia, pero como se ha hecho eco el sector del transporte de mercancías por ferrocarril, lo último que quieren es otra tasa.

Sin embargo, Huebler opina que también se puede ver desde otra perspectiva. «Se sabe que la prioridad en el mercado es sobre todo el tráfico de pasajeros, por lo que reducir la congestión redundará en última instancia en beneficio del sector del transporte de mercancías por ferrocarril, sobre todo si los ingresos que genere el administrador de infraestructuras se destinan idealmente a inversiones que reduzcan la congestión de la red». Se sabe que la prioridad en el mercado es sobre todo para

el tráfico de pasajeros, por lo que reducir la congestión redundará en última instancia en beneficio del sector del transporte de mercancías por ferrocarril».

El texto continúa bajo la imagen

¿Renuncias hasta final de año?

La posibilidad de renunciar o reducir los cánones de acceso a las vías es válida hasta finales de junio, pero el sector ferroviario negocia actualmente una prórroga de la normativa hasta diciembre de 2021. El sector ferroviario está muy dañado por la pandemia y aún no se ha recuperado, explicó Alberto Mazzola, Director General de la Comunidad de Empresas Ferroviarias y de Infraestructuras Europeas (CER) en la misma conferencia.

En comparación con las cifras de 2019, los ingresos del transporte de mercancías por ferrocarril han bajado del -3% en diciembre de 2020 al 10% en los cuatro primeros meses de 2021. Las pérdidas medias semanales se han situado por encima de los 30 millones de euros semanales. Estas son las cifras extraídas de los clientes de transporte de mercancías por ferrocarril de CER, que representan una gran parte del sector. «Muchas empresas salen de esta crisis mucho más débiles que antes, y necesitan apoyo», dijo Mazzola.

Si se pregunta al responsable de CER, el apoyo mediante la reducción de los cánones de acceso a las vías debería adoptar una forma más permanente, y los Estados miembros deberían desempeñar un papel activo en este sentido. Según Huebler, se trata de un escenario poco probable a la vista de las restricciones presupuestarias de los gobiernos, pero unas políticas de tarificación inteligentes pueden ayudar a suavizar el impacto de la devolución de los cánones.

Lea también:

- El sector ferroviario quiere que las medidas de tarificación del acceso a las vías continúen seis meses más

- La Comisión aprueba el plan de ayudas austriaco

- Los Estados miembros de la UE aplican medidas de tarificación del acceso a las vías

- Cánones de acceso a las vías: no es un «si», sino un «debe

- Bélgica reduce los cánones de acceso a las vías hasta finales de junio de 2021