Pandemia y recesión: una doble caída para la Nueva Ruta de la Seda

La situación macroeconómica actual difiere de un ciclo de desaceleración normal, ya que se ve reforzada por una crisis vírica. No se trata sólo de una recesión económica, sino de una crisis económica y una crisis pandémica. Esto provocará sin duda una doble recesión, afirma Ekaterina Kozyreva, del Centro de Economía de las Infraestructuras.

En febrero, la UIC, organización ferroviaria mundial, publicó un nuevo informe titulado Corredores euroasiáticos, potencial de desarrollo. El Centro de Economía de las Infraestructuras (CEI), un grupo de reflexión independiente con sede en Moscú y París, ha colaborado en la elaboración de este informe. En él se ofrece una previsión actualizada de los volúmenes de transporte de mercancías por ferrocarril en Eurasia hasta 2030. Según Kozyreva, la nueva realidad no sigue el escenario de referencia, sino el pesimista. La analista rusa compartirá sus reflexiones en la cumbre RailFreight Summit Poland, que se celebrará en Poznan los días 1, 2 y 3 de septiembre. En esta entrada del blog, ofrece un anticipo.

Una crisis sin precedentes

La situación actual de la economía mundial ya ha sido descrita por varios expertos como una crisis sin precedentes, que combina una caída económica mundial largamente esperada con una rápida e inesperada desglobalización causada por la pandemia COVID-19 y el cierre intencionado de fronteras.

En cualquier caso, ya está claro que el rápido crecimiento de los volúmenes de mercancías euroasiáticos observado en los últimos años no continuará en el futuro próximo, y muchas estrategias de los agentes del mercado no se harán realidad. Aun así, a diferencia del transporte de pasajeros, el transporte de mercancías por ferrocarril no está suspendido. ¿Significa esto que todas las operaciones se reanudarán más adelante? ¿Deben esperar los agentes del mercado o cancelar todos los proyectos de inversión? ¿O existen nuevas oportunidades, derivadas de la crisis?

Contexto macroeconómico: una doble caída

Esta situación de crisis+crisis, o double dip, tiene las siguientes peculiaridades:

- Caída de la oferta en lugar de caída de la demanda. La recesión económica habitual se refiere a la disminución de los volúmenes de financiación crediticia, la caída de los mercados bursátiles y el descenso de la demanda. Esta vez, debido a la suspensión artificial de la producción y al cierre de fronteras, se observa un choque en la oferta. Las cadenas de suministro se rompen en diferentes etapas, y las interrupciones o suspensiones en las etapas anteriores detienen la producción siguiente. La caída de la demanda vendrá sin duda después, pero esta vez no ha sido la primera.

- Se necesitan nuevas medidas de apoyo. La caída de la oferta no puede superarse con las habituales medidas anticrisis de apoyo de gobiernos y bancos nacionales. Y, como la situación es única, no existen soluciones probadas. No existe una receta probada para la posición gubernamental sobre el apoyo adicional a las infraestructuras o a los operadores de transporte para este caso.

- La recuperación del comercio se retrasa por el asincronismo geográfico. La propagación asincrónica del COVID-19 seguida de acciones asincrónicas y no uniformes de los países en términos de cierre y apertura repercutirá negativamente en el restablecimiento del comercio. El caso de China es un ejemplo ilustrativo: al reabrirse primero, China tuvo que hacer frente a un subenvío de mercancías listas para la exportación, pero al mismo tiempo se vio limitada por la suspensión de la producción en la UE.

La evolución de la situación económica depende de factores no económicos: la propagación del COVID-2019, las decisiones de los gobiernos y otros actores o la eficacia de las medidas anticrisis. Todo ello provoca una disparidad en las cifras propuestas por los distintos expertos, así como una disminución de la precisión media de las previsiones.

El negocio del transporte ferroviario de mercancías

Es bastante evidente que las consecuencias de la crisis cambiarán drásticamente el negocio del transporte de mercancías por ferrocarril. Los volúmenes caerán, si se comparan con todas las expectativas anteriores, porque muchas de estas expectativas se basaban en supuestos económicos «de referencia» o incluso optimistas que no tenían en cuenta la desglobalización. Pero la peculiaridad de esta doble crisis es que no sólo cambiarán los volúmenes o las cuotas de mercado. Lo que también cambiará es la geografía del transporte y la estructura del mercado debido a la interrupción de las cadenas de suministro y las acciones asíncronas. ¿Sigue siendo posible encontrar alguna oportunidad para el ferrocarril en estas condiciones desfavorables? La respuesta está entre dos crisis.

El gráfico representa las hipótesis sobre el desarrollo futuro de las crisis y el tránsito euroasiático de mercancías por ferrocarril, no pretende pronosticar el momento exacto de la pandemia ni los volúmenes exactos. La idea es comparar una crisis económica «habitual» y la provocada por la pandemia. Mientras que la crisis «habitual» provoca una disminución de la demanda que se traduce en un descenso de los volúmenes y una ralentización del crecimiento, la crisis COVID-19, que se está extendiendo con mayor rapidez, provoca un desabastecimiento de las mercancías ya producidas.

Este problema de subenvío, la falta de suministro que varía significativamente según los distintos productos básicos, debe resolverse lo antes posible tras la reapertura de la producción, y eso define las oportunidades a corto plazo del ferrocarril, que es obviamente más rápido que el transporte marítimo y, como demuestra una vez más el ejemplo chino, está menos expuesto a los riesgos de las restricciones de transporte que las carreteras.

Nuevas cadenas de suministro

Por supuesto, lo más probable es que el desarrollo de la crisis económica reduzca la demanda y el problema del desabastecimiento desaparezca rápidamente. Esto también es cierto en caso de una pandemia prolongada o de tendencias significativamente asíncronas de propagación y recuperación de COVID-19 en Europa y Asia.

Pero en cualquier caso, lo que nos dejará COVID-19 son las perturbaciones e incluso la destrucción de las cadenas mundiales de suministro. El ferrocarril tiene todas las posibilidades de convertirse en un remedio para el restablecimiento más rápido de los enlaces euroasiáticos gracias a la mayor rapidez del transporte, la flexibilidad en los volúmenes (también adecuado para cantidades y paquetes más pequeños), la cobertura de largas distancias y los precios más bajos en comparación con el avión.

¿Vacuna anticrisis para el ferrocarril?

Las turbulencias económicas son tiempos de decisiones rápidas e inversiones limitadas, ahora combinadas con la falta de comunicación. Así que tener una oportunidad durante una crisis no equivale a utilizarla. Para hacer frente a la recesión y aprovechar las oportunidades de aumentar la competitividad general y específica (para cada agente del mercado) del ferrocarril en el transporte internacional de mercancías, es necesaria una «vacuna» de soluciones que probablemente funcionen. ¿Qué se mezcla dentro de la vacuna?

Para los agentes del mercado, cargadores y transitarios, operadores ferroviarios y empresas:

- marketing de alta calidad: determinación de los tipos exactos de mercancías, nichos, cadenas de suministro regeneradoras y nuevas en las que centrarse durante las dos caídas de la crisis y definición de la demanda exacta de los productores;

- cooperación activa y creación de alianzas

- inversiones precisas en fiabilidad de los servicios

- desarrollo activo de soluciones digitales;

- centrarse en servicios puerta a puerta fiables en asociaciones, también multimodales.

Para las autoridades, administraciones ferroviarias y administradores de infraestructuras

- comunicación activa, a pesar de todos los inconvenientes, y fomento de iniciativas y soluciones conjuntas, también para hacer frente a la posible infravaloración del ferrocarril por parte de los clientes;

- preservación al máximo de las asociaciones y la cooperación existentes

- preservación de las inversiones mínimas en infraestructuras ferroviarias que puedan estimular el crecimiento económico o suavizar la desaceleración

- desarrollo activo de soluciones digitales;

- centrarse en el enfoque por corredores, la multimodalidad, la interoperabilidad y otras soluciones para garantizar el transporte de extremo a extremo;

- promoción de acuerdos sobre un régimen jurídico especial para impulsar procesos y productos innovadores en el transporte internacional.

2021 Año del Ferrocarril

Aunque la crisis económica y no económica mundial ha provocado un descenso de los volúmenes de tránsito en comparación con los planes anteriores, el transporte de mercancías por ferrocarril tiene la oportunidad de aumentar su papel en las conexiones euroasiáticas y, además, contribuir a su restablecimiento tras la crisis. Tanto los agentes privados del mercado como las autoridades nacionales y las administraciones ferroviarias disponen de una combinación prescrita de soluciones para prepararse para una comercialización activa.

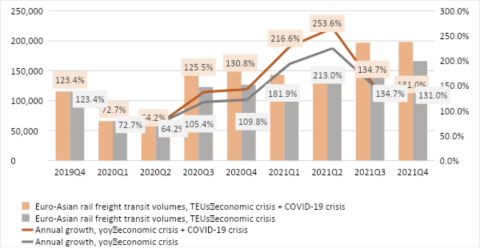

En el cuarto trimestre de 2019, la cuota del ferrocarril en el transporte de mercancías en contenedores a lo largo de las rutas euroasiáticas se estimó en el nivel del 3,5%, teniendo en cuenta que la cuota del ferrocarril suele ser más alta a finales de cada año que la media anual. La pandemia COVID-19 ofrece la posibilidad de aumentar esta cuota hasta el 5% a finales de 2021, en combinación con una caída de los volúmenes comerciales globales. El principal reto para los agentes del mercado ferroviario será conservar esta cuota cuando el comercio vuelva a crecer y a pesar de los posibles cambios en las cadenas de suministro mundiales. 2021 será el Año Europeo del Ferrocarril y, si todas las partes interesadas en el sector ferroviario tienen en cuenta las oportunidades que se presentan, puede convertirse en un año mundial.

Escrito por Ekaterina Kozyreva, Directora de Proyectos Internacionales del Centro de Economía de las Infraestructuras

Cumbre del Transporte Ferroviario de Mercancías de Poznan

¿Quiere saber más sobre las previsiones de la Nueva Ruta de la Seda? En la Cumbre RailFreight de Poznan, Ekatarina Kozyreva, del Centro de Economía de las Infraestructuras, profundizará en las predicciones de la empresa de investigación. Este evento ha sido reprogramado debido a la crisis de la corona y se celebra ahora los días 1, 2 y 3 de septiembre. La inscripción está abierta.

Lea también:

- La UIC prevé un drástico impacto de la disminución de las subvenciones chinas

- La política de ayudas china también se aplica a las empresas extranjeras

- Rusia reduce hasta un 40% la tasa de contenedores vacíos

- Los trenes China-Europa registran cifras récord pese a la crisis de la corona

- ¿Es efímera la reactivación del transporte de mercancías por ferrocarril en Eurasia?

- Nunca se alcanzará el equilibrio Este-Oeste en la Nueva Ruta de la Seda